自賠責保険の内容からコンビニ手続き方法までを簡単にまとめました。

具体的な更新方法は、中盤の「自賠責保険の契約(更新)作業」から確認できます。

きっかけ(省略可)

時は8月7日、バイクに乗る前に自賠責保険の更新のお知らせハガキを確認すると、更新期限が8月5日だったという…

えっ、これって結構マズい?

今バイク乗ったらアウト?

ぶつからなければどうということはない?

…いろいろな思考が頭を巡ったのち一応調べた結果、自賠責保険を加入せずに乗ってバレたらとんでもないことに合う可能性があったことがわかりました。

あと、僕は今まで自賠責保険の更新をレッドバロンで済ませていたのですが、どうやら250cc以下ならコンビニでも契約できるということを知りました。コンビニだとだいたい10分以内で全ての作業を完了させることができます。

自賠責保険について

自賠責保険は任意保険とは違って、運転する限り必ず加入しないといけない保険です。

「未加入でもバレなきゃOK」と思って乗ってたら、結構痛い目に合うので要注意です。

未加入な「だけ」で罰金・免取対象

未加入のまま走って見つかると…

1年以下の懲役または50万以下の罰金だけでなく、違反点数6点となるため免停処分を受けます。

要するに法的にバイクに乗れなくなります。車通勤してる人は完全アウトですね。

…ということで、自賠責保険の期限が切れたら、再契約するまでバイクに乗るのは止めましょう!

「バレないバレない」と思う方もいらしゃるかもしれませんが、いつまで契約してるかはナンバープレートに貼るシールを見ればすぐわかります。

信号待ちの時、なんかの違反で捕まった時、駐輪場に置いている時など…いつでもどこでもバレるチャンス(ピンチ?)はあります。

自賠責保険の料金

自賠責保険料はバイクの排気量によって異なり、以下のように設定されています。

| 契約月数 | 総排気量 | ||

|---|---|---|---|

| 125cc以下 | 125cc超 250cc以下 |

250cc超 | |

| 12カ月 | 7,500円 | 8,650円 | 8,290円 |

| 24カ月 | 9,950円 | 12,220円 | 11,520円 |

| 36カ月 | 12,340円 | 15,720円 | 14,690円 |

| 48カ月 | 14,690円 | 19,140円 | - |

| 60カ月 | 16,990円 | 22,510円 | - |

※2017年4月1日以降始期の契約で、離島以外の地域(沖縄県を除く)に適用する保険料。以下同様。引用元:http://www.mlit.go.jp/jidosha/anzen/04relief/resourse/data/ryouritsuhyo.pdf

値段は排気量に比例して…かと思いきや、125cc超~250cc以下が最も高いことを知りました。なんでや

まぁ、事故る人が一番多いんだろうなぁ…

250cc超のバイクは、プラス1ヶ月の契約もある模様

| 契約月数 | 排気量 |

|---|---|

| 250cc超 | |

| 12カ月 | 8,290円 |

| 13カ月 | 8,560円 |

| 24カ月 | 11,520円 |

| 25カ月 | 11,780円 |

| 36カ月 | 14,690円 |

| 37カ月 | 14,950円 |

250cc超のバイクは年単位の契約にプラス1ヶ月追加加入することができるようです。

「プラス1ヶ月」の目的としては、車検切れ時の対策や廃車にする時にバイクを動かせるようにするためのようです(新規で1ヶ月だけ加入するのと年契約に1ヶ月足すのとでは、圧倒的値段差がある)。

どの年数契約がお得?

各排気量ごとの1年あたりの値段を計算すると、以下のとおりとなります:

・125cc以下

| 契約月数 | 総額 | 1年あたり |

|---|---|---|

| 12カ月 | 7,500円 | 7,500円 |

| 24カ月 | 9,950円 | 4,975円 |

| 36カ月 | 12,340円 | 4,133円 |

| 48カ月 | 14,690円 | 3,673円 |

| 60カ月 | 16,990円 | 3,398円 |

・125cc超~250cc以下

| 契約月数 | 総額 | 1年あたり |

|---|---|---|

| 12カ月 | 8,650円 | 8,650円 |

| 24カ月 | 12,220円 | 6,110円 |

| 36カ月 | 15,720円 | 5,240円 |

| 48カ月 | 19,140円 | 4,785円 |

| 60カ月 | 22,510円 | 4,502円 |

・250cc超

| 契約月数 | 総額 | 1年あたり |

|---|---|---|

| 12カ月 | 8,290円 | 8,290円 |

| 24カ月 | 11,520円 | 5,760円 |

| 36カ月 | 14,690円 | 4,897円 |

まずいえるのは「12ヶ月(1年)はちょっと割高」ということですね。

「絶対1年でバイクを売るし、そのあと乗り換えもしない(もしくは別排気量カテゴリのバイクに乗る)」という人以外はオススメできません。

逆に「絶対5年乗る!」という人は60ヶ月(5年)がベストですが、バイクが廃車になるような案件が起こると無駄になってしまう可能性も少しあります。

以上のようなことを考えると、1年あたりの額が対して安くならなくなってくる36ヶ月(3年)か48ヶ月(4年)あたりがいいのかなと思いました。

自賠責保険の契約(更新)作業

さて本題ですが、自賠責保険を切らしてしまったのが今回が初めてだったため、どうすればいいのか少し焦ったのですが…

どうやらコンビニで気軽に新規加入できることが分かりました。

ということで、今回は近所のローソンに行って自賠責の新規契約を行ってきました。

250cc以下なら、コンビニで契約できる

ローソンの場合、コンサートのチケット予約などで使われる「Loppi」を使って申し込み、そのあとレジにお金を渡すことで契約が簡単にできちゃいます。

ただし、排気量250cc以下であることが条件です。まあ250cc超バイクは、車検時にセットで加入するから関係ないでしょう。

もちろん自賠責保険支払済の証明となるシールも一緒にもらえるため、全部コンビニで完結できます。

契約できるコンビニと、加入先保険会社

どのコンビニで契約するかで加入する保険会社が変わります。2018年8月時点では以下の通りです。

| コンビニ名 | 加入先保険会社 |

|---|---|

| セブンイレブン | 三井住友海上火災保険株式会社 |

| ローソン ファミリーマート ミニストップ |

東京海上日動火災保険株式会社 |

「三井住友海上」と「東京海上日動」の2択ですが、保険料はどっちも一緒なので正直どこでもいいんじゃないかなというのが個人的意見です(任意保険は要選別ですが…)。

更新に必要なもの

・ナンバープレート番号

→バイクの背後についている番号です。4桁だけでなく、その上に書いてある数字、地名、ひらがななど全ての情報が必要になります。

・車台番号

→車両ごとにつけられている番号です。軽自動車届出済証や、現在契約している自賠責保険の証明書等に記載されています。

僕が乗っているFTRの場合、(例)MC34-1110001という番号になってます。

「更新のお知らせハガキ」に全部書いてるかも

「えっ、軽自動車届出済証って…?」って思われた方もいらっしゃるかもしれませんが、更新のお知らせで届いたハガキに上の番号が全部書いてたので、そのハガキが手元にある方はそれだけで一式必要情報が揃います。

それもなければ、とりあえず証明書を探しましょう(笑)

他入力内容

- 使用の本拠地(≒住んでる所)

- 生年月日

- 契約者住所

- 保険期間の希望年数

この辺は調べてなくてもその場のノリで入力できるような内容ばかりです。重要なのは最初の2点ですね。

作業内容(Loppi)

ローソンのLoppiを使った契約方法は以下のとおりです。

作業時間はLoppiの操作に5分位、あとはレジでの手続き作業で2~3分かかりますが、10分以内で完了できると思います。

画像引用元:ローソンのサイトより(http://www.lawson.co.jp/service/loppi/insurance/#contents03)

上の画像のような画面が表示されるので、右下にある「ほけん」と書かれたボタンをタッチします。

保険の選択画面では左上にあるバイク自賠責保険を選択します。

あとは、画面の案内に合わせて必要事項を入力します。

入力後申込券が印刷されるので、その紙をレジに持っていってお金を払い、シールとしおり(自賠責保険のしおり)をもらいます。

そして、シールをナンバープレートに貼れば完了です。

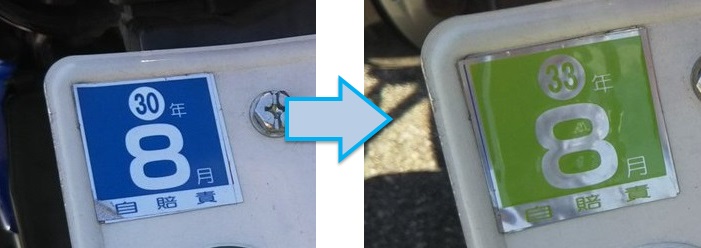

平成30年8月から平成33年8月に…平成「33」年?^^;

「すぐできる?」

「Loppiとか触ったことないんだけど、すぐできる?」と思われた方がいらっしゃるかもしれません。

安心してください。僕は今回(おそらく)初めてLoppiを操作しましたが、それでもできました^^

なので、たぶん大抵のひとならすぐにできると思います。

まだ決まってないから…

平成33年という、シールの年が存在しないことが確定している年になっていますが、まだ次の元号が決まってないため、今なら契約するとおそらく平成3◯年のシールが貰えます。

まあ、だからといって特典も何もないですが(笑)

5年契約なら平成35年です。

さいごに

繰り返しになりますが、自賠責保険はバイクに乗る限り必ず加入する必要があり、未加入だと想像以上の処罰を受けることになります。

知らなかったでは済まされないので、更新切れの際は契約するまではバイクに乗らないよう気をつけましょう。